L’évolution selon le dernier recensement général agricole |

|

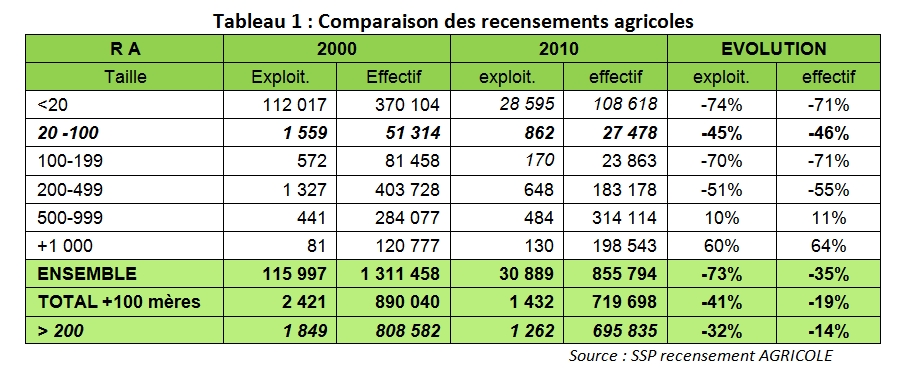

La publication des résultats du dernier recensement agricole en juin 2012 avait permis de mesurer l’évolution de la filière cunicole sur dix ans.

Cette enquête est la seule qui donne un panorama complet des exploitations agricoles qui détiennent des lapines. Le premier constat est celui de la disparition des petits effectifs qui traduit la fin des clapiers de basse-cour : le nombre d’exploitations détenant moins de 20 lapines est passé de 112 000 en 2000 à moins de 30 000 en 2010.

En contrepartie, on observe la concentration de la production avec une diminution de 32 % du nombre d’exploitations détenant plus de 200 mères pour une baisse des effectifs de 14 %. Les élevages de plus de 1 000 mères sont plus nombreux, passant de 81 à 130 pour une part des effectifs qui passent de 9 % en 2000 à 23 % en 2010. Ces données, permettent d’estimer la production française,

à partir des chiffres de productivité issus des GTE, autour de 63 000 tonnes d'équivalent carcasse en 2010 contre 84 000 tonnes équivalent carcasse en 2000. Cette baisse de 24 % en 10 ans au global est imputable pour 75 % à la diminution de la production des élevages de moins de 200 lapines : 68 % de production en moins contre un recul de 8 % seulement de la production des élevages de plus de 200 mères.

Selon les différents indicateurs, la production française de lapins se situerait autour de 58 000 tonnes de viande en 2013. |

| |

|

|

L’enquête FENALAP sur les créations et disparitions d'élevages |

|

Les résultats de l’enquête FENALAP indiquent qu’après cinq années consécutives de repli du potentiel de production (- 40 098 femelles en 2008, - 22 655 femelles en 2009, - 8 898 femelles en 2010, - 9 968 femelles en 2011 et - 2 002 femelles en 2012), ce mouvement s’est à nouveau accentué en 2013 avec la disparition de 6 159 femelles productrices. On observe cependant en 2012 et 2013 une augmentation du nombre d’agrandissements, après une décroissance entre 2007 et 2010. Quelques créations ont également été recensées ces deux dernières années, mais dans des proportions sans commune mesure avec la situation du début des années 2000. |

| |

|

|

| La fabrication des aliments |

|

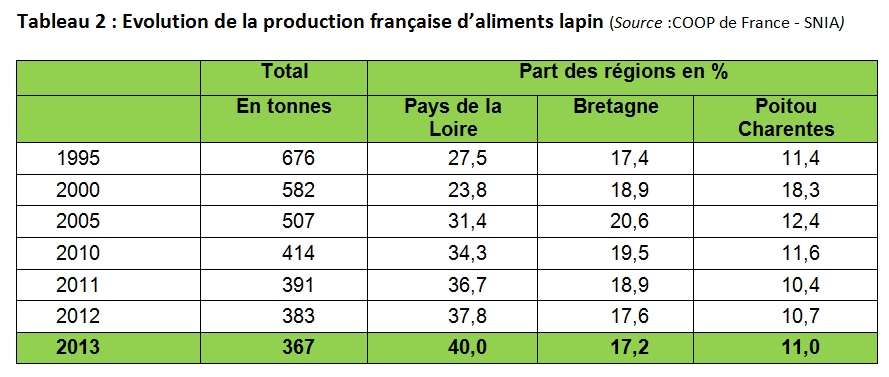

Selon COOP de France NA et le SNIA , les fabrications d’aliments pour lapins en 2013 atteignent 367 750 tonnes, soit une baisse de 4.0 % par rapport à 2012, dans un contexte de baisse générale des fabrications d’aliments composés

(- 1.1 %).

Sur les 5 dernières années, on observe un déclin de la production d’aliments lapin de

4.2 % par an en moyenne, soit un recul d’environ 80 000 tonnes sur la période. Les fabrications françaises d’aliments lapin sont concentrées dans trois grandes régions (Pays de la Loire, Bretagne et Poitou Charentes) représentant plus de 68 % du total. |

| |

|

|

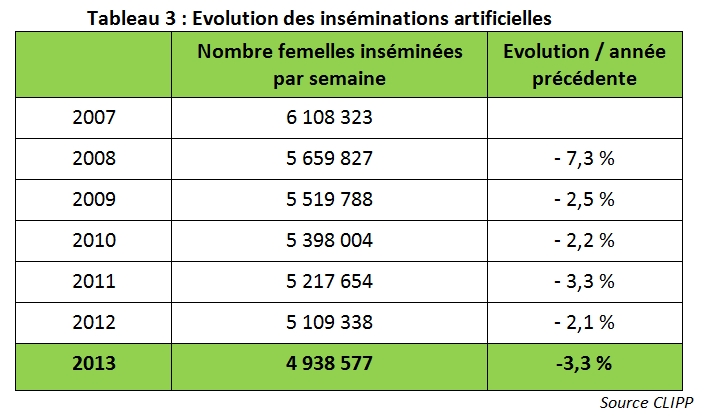

| Les inséminations artificielles |

|

Depuis fin 2006, le CLIPP a mis en place un indicateur auprès des centres d’insémination artificielle qui permet de suivre le nombre de femelles inséminées hebdomadairement.

Après le repli enregistré en 2012, les inséminations de l’ensemble de l’année 2013 sont à nouveau en recul de 3.3 % par rapport à 2012, et démarrent 2014 en baisse de 4.3 % sur les 15 premières semaines. |

| |

|

|

| Les abattages contrôlés |

|

Depuis 1975, le SSP réalise deux enquêtes auprès des abattoirs de lapins : une enquête mensuelle auprès d’un échantillon d’établissements permettant de suivre l’évolution des volumes traités et une enquête exhaustive annuelle permettant de caractériser la structure du secteur. En 2012, sur 59 abattoirs recensés, 33 sont enquêtés mensuellement (contre 52 en 2002) représentant 99 % du total des abattages contrôlés. 5 abattoirs de plus de 2,5 millions de têtes abattent 61% du total du tonnage abattu.

Selon le SSP, après le repli constaté en 2012, les abattages contrôlés de lapins ont été à nouveau en baisse en 2013 avec 31 962 milliers de têtes (- 3.7 % en têtes ; - 1 214 000 lapins) et 44 322 tonnes (soit – 3.1 % ; 1 406 tonnes en moins).

De 2003 à 2013, la baisse du tonnage abattu atteint 7 500 tonnes, ce qui représente

6.1 millions de lapins abattus en moins et sur les cinq dernières années on observe une baisse des tonnages abattus de 2.8 % par an.

En 2012, les stocks de lapins congelés avaient été inférieurs à ceux de 2011. Depuis la fin 2012, les stocks mensuels sont en augmentation, hausse qui s’est poursuivie en 2013. La moyenne des stocks de l’ensemble de l’année 2013 s’établit à 1 173 tonnes, contre 858 tonnes en 2012 et 963 en 2011.

Cette hausse des stocks se prolonge en 2014 : au premier trimestre la moyenne s’établit à 1 155 t contre 984 t au premier trimestre 2013 |

|

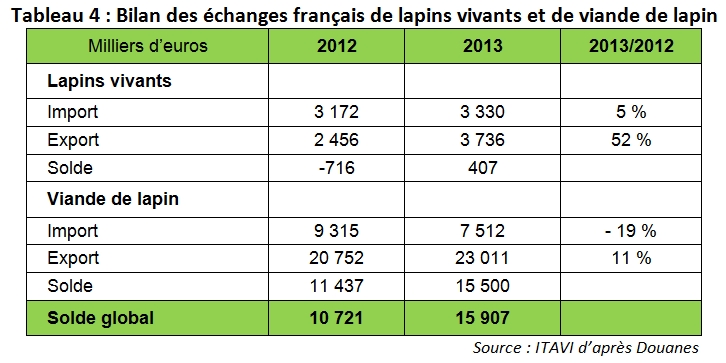

| Des échanges commerciaux plus favorables en 2013 |

|

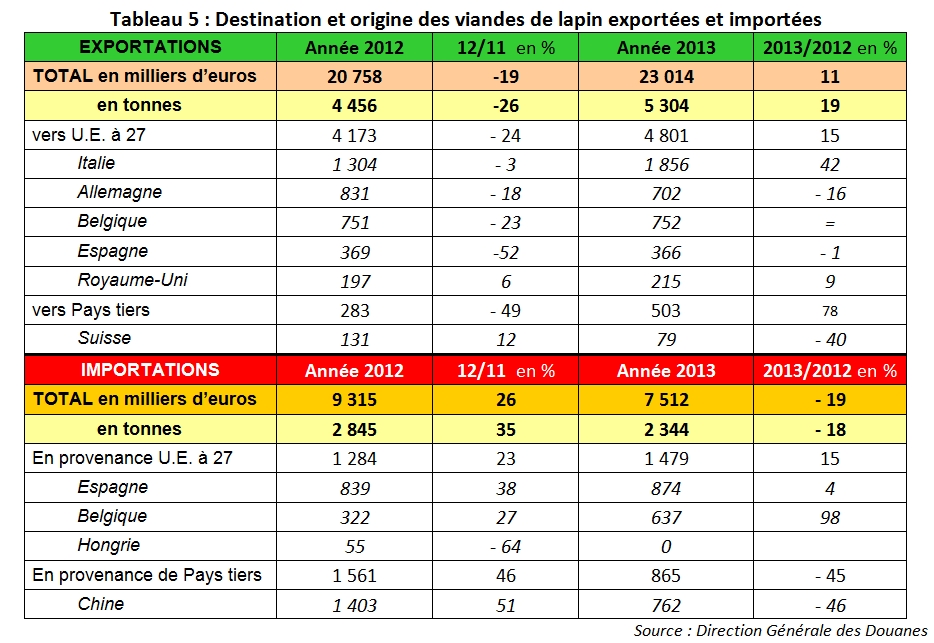

Depuis 1998, les échanges de la filière lapin (lapins vivants et viande de lapin) sont excédentaires en valeur. En 2012, le solde commercial s’est contracté à 10.7 millions d’euros contre 20.5 M€ en 2011. En 2013, le solde commercial s’établit à 15,9 millions d’euros (hausse de l’excédent en viande et retour à l’équilibre en vivants). Depuis 2002, avec l’interdiction européenne d’importations de lapins en provenance de

Chine pour raison sanitaire, les échanges français de viande de lapin sont excédentaires en volume. Depuis, ils le sont restés, en dépit de la levée de l’interdiction des importations chinoises en juillet 2005.

En 2013, les exportations de viande de lapin ont concerné 5 304 tonnes (+ 848 tonnes / 2012) et les importations ont porté sur 2 344 tonnes (- 501 tonnes / 2012). Ainsi, le bilan net global des échanges induit une baisse de l’offre sur le marché national de près de 1 349 tonnes sur l’ensemble de l’année 2013.

Les exportations sont en hausse (+ 848 t/2012) avec des expéditions en augmentation vers l’Italie (+ 552 t ; soit 35 % du total des exportations contre 30 % en 2012), stables vers la Belgique et en repli vers l’Allemagne (- 129 t). A noter une progression sensible vers la Pologne et quelques opportunités vers le Canada et l’Ukraine. Les importations affichent une baisse de 501 tonnes, due principalement au repli des arrivages chinois, tandis que les arrivages belges et espagnols progressent..

En 2013, le marché intérieur est en recul net de 2 755 tonnes (moins d’abattage, plus d’exportations et moins d’importations).

|

|

|

|

|

| |

|

Au premier trimestre 2014, les exportations enregistrent une hausse en volume tirée par la progression des expéditions vers l’Italie et l’Espagne et par des opportunités vers Hong-Kong et l’Afrique (Gabon et Bénin), s’accompagnant d’une baisse des prix moyens (3,67 €/kg de carcasse en 2014 contre 4,73 €/kg en 2013). Les importations sont en repli en valeur comme en volume avec une chute des arrivages chinois non compensée par la progression des arrivages belges.

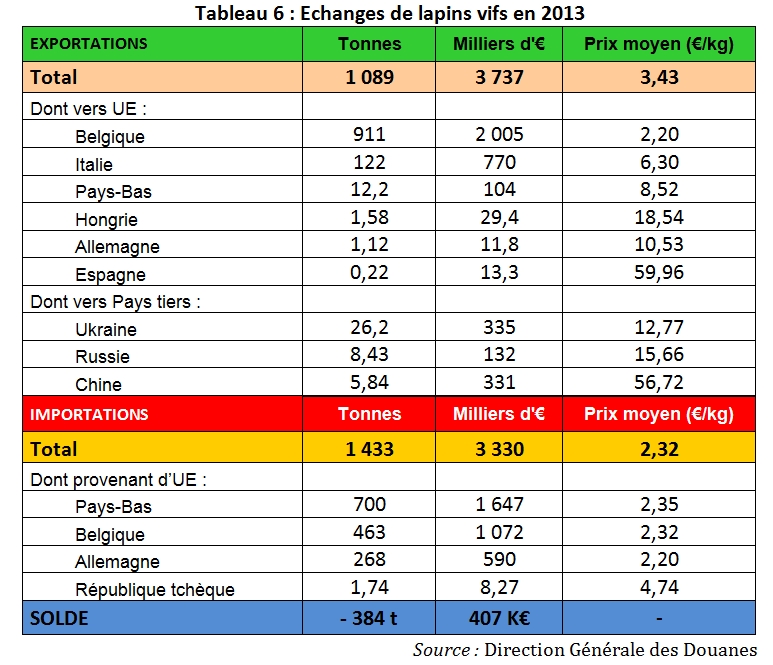

Les échanges de lapins vifs concernent en 2013, 1 089 tonnes à l’exportation et 1 433 tonnes à l’importation. Les données disponibles ne permettent pas de distinguer nettement les échanges de lapins destinés à l’abattage des lapins et lapines reproductrices, mais le prix moyen des lapins échangés donnent une indication.

Ainsi, les lapins exportés vivants vers la Belgique, qui représentent les volumes les plus importants et ont un prix moyen de 2,20 €/kg vif, sont principalement destinés à l’abattage, tandis que ceux exportés vers l’Espagne (59,96 €/kg vif), la Chine (56,72 €/kg), l’Allemagne, la Hongrie, l’Ukraine et la Russie (entre 10 et 20 €/kg) semblent être davantage destinés à la reproduction. L’Italie et les Pays-Bas sont dans une position intermédiaire, importateurs à la fois de lapins vifs français destinés à l’abattage et à la reproduction.

Les importations de lapins vivants proviennent presque exclusivement de trois pays européens (Pays-Bas, Belgique et Allemagne) et sont destinés à être abattus en France. |

| |

|

|

Des cours restés élevés pour les matières premières |

|

Après les fortes hausses enregistrées en 2012, le cours du blé s’est stabilisé à un niveau élevé sur les premiers mois 2013, tout en restant supérieur à celui de la même période 2012, puis a décroché avec l’arrivée de la nouvelle récolte. La moyenne annuelle s’est ainsi établie à 212,85 €/tonne soit une baisse de 8,6 % par rapport à 2012. Début 2014, les cours du blé se sont raffermis en raison des préoccupations météorologiques dans différentes parties du monde, des retombées de la crise ukrainienne et de l’évolution des parités monétaires, mais restent inférieurs à ceux de 2013. Ainsi en avril 2014, les cours du blé atteignent 201,64 €/t, soit – 17,4 % par rapport avril 2013. Après les fortes hausses enregistrées en 2012, le cours du blé s’est stabilisé à un niveau élevé sur les premiers mois 2013, tout en restant supérieur à celui de la même période 2012, puis a décroché avec l’arrivée de la nouvelle récolte. La moyenne annuelle s’est ainsi établie à 212,85 €/tonne soit une baisse de 8,6 % par rapport à 2012. Début 2014, les cours du blé se sont raffermis en raison des préoccupations météorologiques dans différentes parties du monde, des retombées de la crise ukrainienne et de l’évolution des parités monétaires, mais restent inférieurs à ceux de 2013. Ainsi en avril 2014, les cours du blé atteignent 201,64 €/t, soit – 17,4 % par rapport avril 2013.

Après la forte hausse en enregistrée en 2012, les cours des tourteaux de tournesol sont restés fermes au premier semestre 2013 puis ont décroché. La moyenne annuelle s’est établie à 221,34 €/t soit une hausse de 3,5 % par rapport à 2012.

Début 2014, les cours sont inférieurs à ceux enregistrés début 2013 et atteignent en avril 191,75 €/t (- 15.2 %/avril 2013).

Le calcul de l'indice ITAVI repose sur la détermination d'un coût des matières premières dans l'aliment selon une formulation au moindre coût. Le coût ainsi calculé n'intègre ni le premix, ni les coûts de fabrication de l'aliment composé, ni les coûts commerciaux des fabricants d'aliments.

Cet indice est calculé mensuellement à partir des cours des matières premières lissés sur les trois derniers mois. Le coût matières premières d’une formule lapin (calculé à partir des prix lissés sur 3 mois) a connu trois années de hausses successives : Cet indice est calculé mensuellement à partir des cours des matières premières lissés sur les trois derniers mois. Le coût matières premières d’une formule lapin (calculé à partir des prix lissés sur 3 mois) a connu trois années de hausses successives :

- + 16,9 % en 2010

- + 29,4 % en 2011

- et + 7,8 % en 2012.

L’année 2013 voit un coût matière première encore en hausse de 5 % par rapport à 2012, en raison d’une stabilisation de l’indice à un niveau élevé entre octobre 2012 et juin 2013, suivie d’une baisse au second semestre. Le début d’année 2014 est plutôt marqué par une remontée de l’indice. En avril 2014, il s’établit néanmoins à 178,27, en repli de 10.6 % par rapport à avril 2013

|

| La cotation nationale du lapin vif |

|

Le prix moyen annuel 2013 du lapin vif s’est établi à 1,878 €/kg (+ 6 ct €/kg par rapport à 2012), soit + 3.4 %/même période 2012, dans un contexte de prix élevé de l’aliment. Le prix moyen du vif comprenait environ 0,25 €/kg attribués pour compenser la hausse du prix des matières premières. Le prix moyen annuel 2013 du lapin vif s’est établi à 1,878 €/kg (+ 6 ct €/kg par rapport à 2012), soit + 3.4 %/même période 2012, dans un contexte de prix élevé de l’aliment. Le prix moyen du vif comprenait environ 0,25 €/kg attribués pour compenser la hausse du prix des matières premières.

En 2014, la moyenne de la cotation du lapin vif des 17 premières semaines s’établit à 1,961 €/kg, soit – 0,2 % par rapport à la moyenne de la même période 2013, la compensation étant revue à la baisse. |

| Les cours à Rungis et les prix à la consommation |

|

Sur le marché de Rungis qui représente seulement 5,8 % des abattages contrôlés en 2013, mais continue à servir d'indicateur de tendance pour le prix de gros, le prix moyen annuel 2013 pour les carcasses standard s’est établi à 3,65 €/kg (+ 0,05 €/kg par rapport à 2012), soit + 1,5 %/2012 et celui des carcasses triées à 5,10 €/kg (+ 0,43 €/kg par rapport à 2012), soit + 9,5 %/2012.

Le prix moyen 2014 à fin semaine 18 s’établit pour les carcasses standard à 3,88 €/kg, soit + 13,1 %/ même période 2013 et pour les carcasses triées à 5,01 €/kg, soit + 0,6 %/même période 2013. |

| |

|

|

| Les achats de ménages en recul |

|

L’absence de données fiables sur les volumes de production en France ne permet pas de disposer de bilans officiels sur la consommation alimentaire de viande de lapin en France. Cependant, l’ITAVI et le CLIPP ont réalisé une estimation de cette consommation, à partir des données du Recensement Agricole et des flux d’échanges en volume. La consommation ainsi estimée s’établit à

0,89 kg/hab/an en 2013 contre 1,42 kg en 2000.

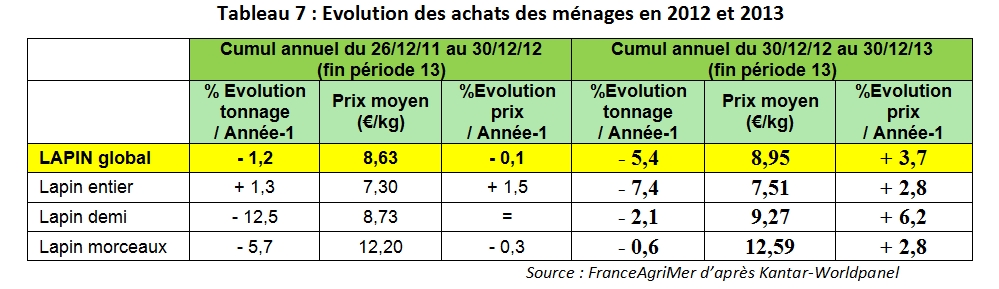

En 2012, selon KANTAR-Worldpanel, en dépit d’un redressement des achats de lapins entiers, la baisse des achats de découpes avait induit un repli de 1,2 % des achats de lapin en volume par les ménages. Les prix avaient progressé pour l’entier et enregistré un petit repli pour les morceaux.

Selon les résultats de KANTAR-Worldpanel de l’ensemble de l’année 2013, dans un contexte de repli des achats de viande fraîche (bœuf – 4,0 % et porc – 0,2 %), les achats de volailles et d’élaborés se sont légèrement repliés de 0,5 % et ceux de lapin ont chuté de 5,4 % Cette baisse affecte plus les entiers que les morceaux. Les prix sont en hausse pour toutes les présentations. |

| |

|

|

| |

|

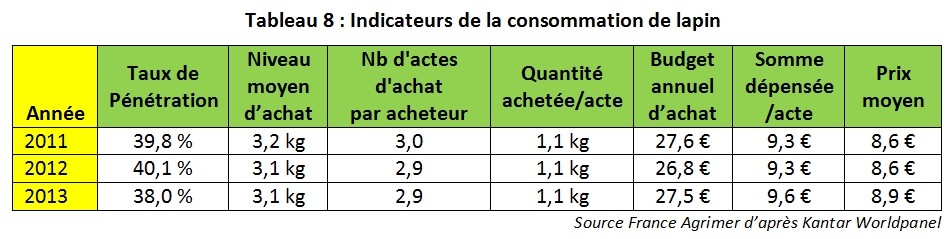

Selon Kantar Worldpanel, les indicateurs de consommation montrent une stabilité du niveau moyen d’achat et du nombre d’actes d’achat par acheteur. Par contre la baisse de la pénétration du lapin dans les foyers s’est poursuivie passant à 38% au lieu de 40,1% en 2012. Seuls les morceaux de lapin ont vu le nombre de foyers acheteurs progresser tandis que les autres présentations ont perdu en pénétration.

Concernant les circuits la pénétration a baissé en hypers et supers mais a progressé en Discount. Les commerces spécialisés ont mieux résisté.

Les circuits généralistes représentent 76% de volumes de lapin achetés dont 44% par les hypers et 20% par les supers. Le Discount a regagné un peu de part de marché en 2013. Le commerce spécialisé vend 24% des volumes. |

| |

|

|

|

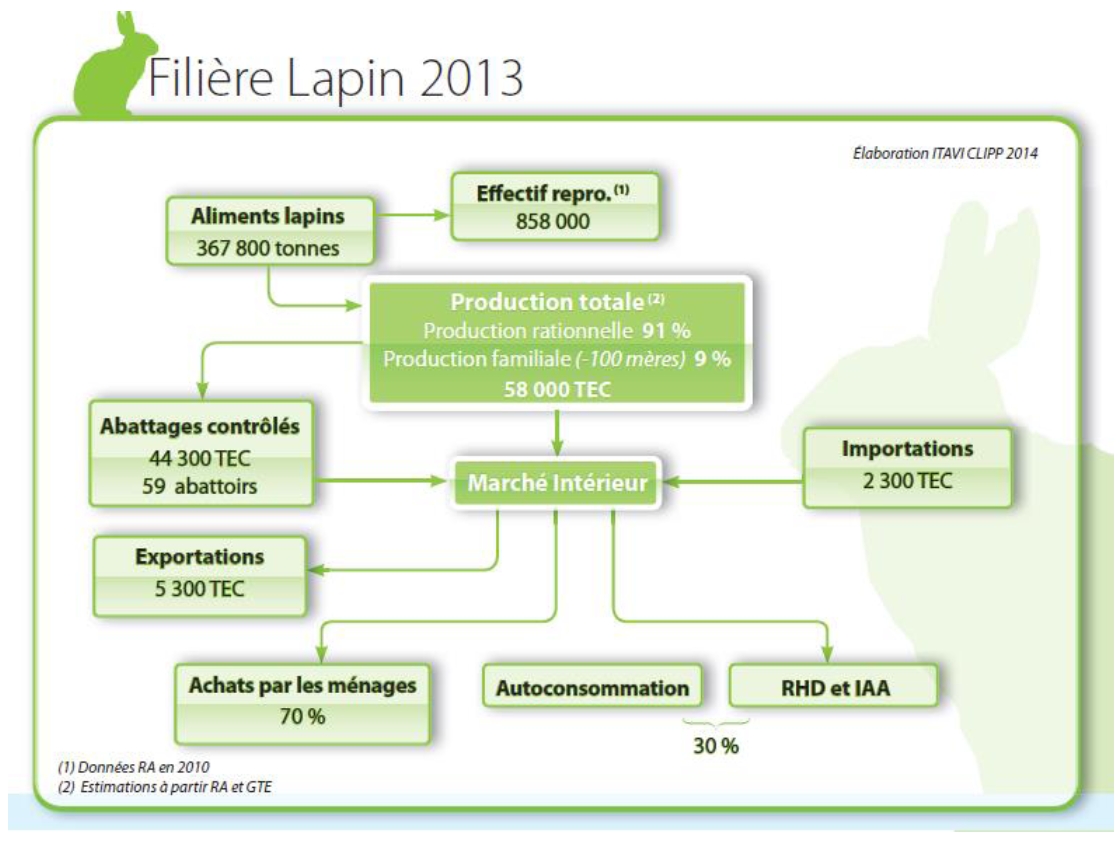

Pour conclure on peut représenter la filière cunicole française comme suit |

|

|