L'évolution de la quasi totalité des critères techniques qui était favorable depuis 2011, s'est globalement stabilisée en 2014. Cette année, les valeurs sont très proches de celles ce 2013, parfois un peu meilleures, comme ne nombre de nés vivants pas mise bas qui a dépassé le seuil symbolique de 10,0/MB, pafois un peu moins bonnes , comme la viabilité en engraissement.

Le prix moyen de vente en vif a légèrement regressé par rapport à 2013 (- 2,4%), mais la prix de l'aliment a plus fortement baissé en valeur relative (- 6,5%). Compte tenu des petites variation de productivité annuelle selon les critères, la marge sur coût alimentaire (MCA) par femelle moyenne a été similaire en 2013 et 2014. Mais la MCA a progessé de +1,8% si on l'exprime par insémination réalisée et de +2,4% par kg de lapin produit

|

|

| Année |

2011 |

2012 |

2013 |

2014 |

| Nombre d'ateliers inclus dans la synthèse RENACEB |

869 |

865 |

775 |

769 |

| Nombre de Femelles par unité |

608 |

605 |

605 |

613 |

| Taux d'occupation des cages (lapines / cage de mise bas) |

130% |

131% |

129% |

129% |

| |

|

|

|

|

| Pourcentage de jeunes femelles introduites par bande |

12,9 |

13,0% |

13,8% |

13,5% |

| Taux de pertes de femelles par bande |

3,24% |

3,34% |

3,74% |

3,80% |

| Mises bas pour 100 inséminations |

82,5 |

82,5 |

82,9 |

82,9 |

| Nés totaux par mise bas |

10,41 |

10,47 |

10,58 |

10.69 |

| Nés vivants par mise bas |

9,81 |

9,87 |

9,99 |

10,08 |

| % de lapereaux gardés à la naissance / nés totaux |

92,4% |

93,3% |

92,8% |

92,5% |

| Nombre de lapereaux sevrés par Mise Bas |

8,39 |

8,43 |

8,51 |

8,57 |

| Nombre de lapereaux sevrés par Insémination |

6,93 |

6,97 |

7,06 |

7,11 |

| Viabilité des lapins en engraissement |

91,9% |

92,0% |

92,4% |

91,3% |

| Nombre de lapins produits par Mise Bas |

7,71 |

7,76 |

7,87 |

7,86 |

| Nombre de lapins produits par Insémination |

6,37 |

6,42 |

6,53 |

6,53 |

| Nombre de lapins produits par femelle et par année |

50,2 |

51.1 |

53,3 |

52,3 |

| Poids moyen des lapins vendus (kg) |

2,47 |

2,46 |

2,47 |

2,47 |

| Poids de lapins vendus par Insémination (kg vifs / IA) |

15,32 |

15,31 |

15,52 |

15,57 |

| Âge moyen des lapins à la vente (jours) |

73,5 |

73,1 |

73,4 |

73,6 |

| Prix moyen du kg vif vendu (€/kg) |

1,77 |

1,82 |

1,91 |

1,86 |

| Prix calculé du kg de carcasse payé au producteur (€/kg carcasse) |

3,11 |

3,19 |

3.38 |

3,26 |

| Nbre moyen de mises bas calculé par femelle et par an |

6,50 |

6,57 |

6,77 |

6,65 |

| Intervalle moyen calculé entre deux IA (jours) |

46,3 |

45,9 |

44,7 |

45,6 |

| Indice de consommation moyen d'élevage |

3,38 |

3,48 |

3,30 |

3,31 |

| Prix moyen de l'aliment (€ / tonne) |

260 |

277 |

307,2 |

287,2 |

| Dépense aliment par kg vif vendu (€ / kg vif) |

0,88 |

0,97 |

1,01 |

0,95 |

| Dépenses d'aliment calculées en % du prix de vente |

49,7% |

53,3% |

52,9% |

51,1% |

| |

|

|

|

|

| Marge sur coût alimentaire par femelle et par an (€uros/♀) |

115,0 |

112,1 |

121,7 |

121,6 |

| Marge sur coût alimentaire par Insémination (€uros/IA) |

14,45 |

13,96 |

14,90 |

15,16 |

| Marge sur coût alimentaire par kg vif produit (€uros/kg) |

0,91 |

0,87 |

0,91 |

0,93 |

| |

|

|

|

|

| Prix moyen sortie abattoir - Vente en gros (€/kg de carcasse lapins triés) |

4,44 |

4,67 |

5,10 |

4,92 |

| Prix moyen à la consom.du lapin entier (€ /kg de carcasse) |

7,88 |

7,84 |

8,06 |

8,09 |

| Résultats RENACEB - Source ITAVI - Prix à la consommation - Source INSEE - FranceAgriMer - Calculs complémentaires: Cuniculture - Prix en Euros courants |

|

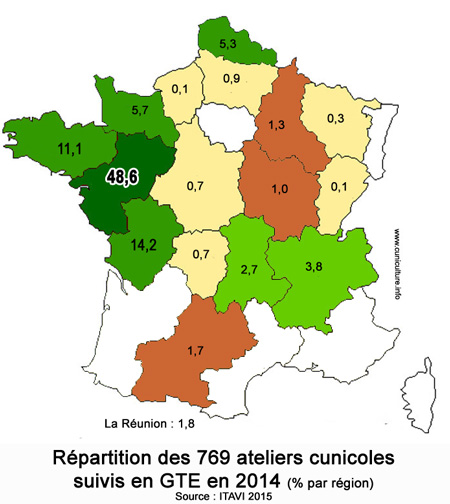

Comme chaque année l'ITAVI centralise les résultats de gestion technico-économique (GTE) des élevages de lapins issus d'une quinzaine d'organisations de production. Pour 2014 cela correspond à la gestion fournie par 769 ateliers au total. Ceux-ci sont exclusivement conduit en bande avec insémination artificielle de l'ensemble des lapines de chaque unité. Pour la première fois en 2014 il n'y a plus d'atelier en gestion individuelle ayant fourni des résultats de gestion sur l'année - ils étaient encore 14 en 2013.

Comme chaque année l'ITAVI centralise les résultats de gestion technico-économique (GTE) des élevages de lapins issus d'une quinzaine d'organisations de production. Pour 2014 cela correspond à la gestion fournie par 769 ateliers au total. Ceux-ci sont exclusivement conduit en bande avec insémination artificielle de l'ensemble des lapines de chaque unité. Pour la première fois en 2014 il n'y a plus d'atelier en gestion individuelle ayant fourni des résultats de gestion sur l'année - ils étaient encore 14 en 2013.