Joseph HURAND pendant son exposé à Pacé le 16 novembre 2016 |

|

Préambule : cet article a été rédigé en utilisant les données présentées par Joseph Hurand lors de son exposé à journée Lapin de Chair organisé par l'ITAVI le 16 novembre 2016 à Pacé (Ille & Vilaine), Ces données ont été complétées / rectifiées par les soins de la rédaction de CUNICULTURE Magazine (F. Lebas), essentiellement à partir des éléments disponibles sur les sites de FranceAgriMer et de l'ITAVI. |

| |

|

| |

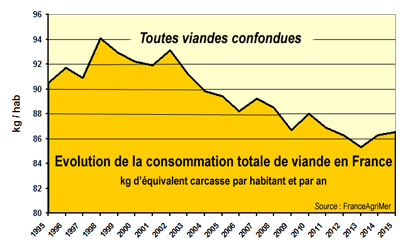

La consommation moyenne française de viande par habitant tend à décroitre depuis une vingtaine d'année (voir figure ci-contre), le lapin ne faisant pas exception. La filière cunicole française est donc confrontée à cette baisse tendancielle de la consommation entrainant une érosion régulière du volume d'activité tous maillons confondus.

En conséquence, les producteurs de lapins, malgré la progression continue de leurs performances techniques, font face à une situation économique difficile. Les facteurs majeurs de cette situation sont explicités dans cet article. |

|

1 - INDICATEURS DE PRODUCTION ET DE MARCHE |

| 1.1 - Le marché des matières premières |

| |

|

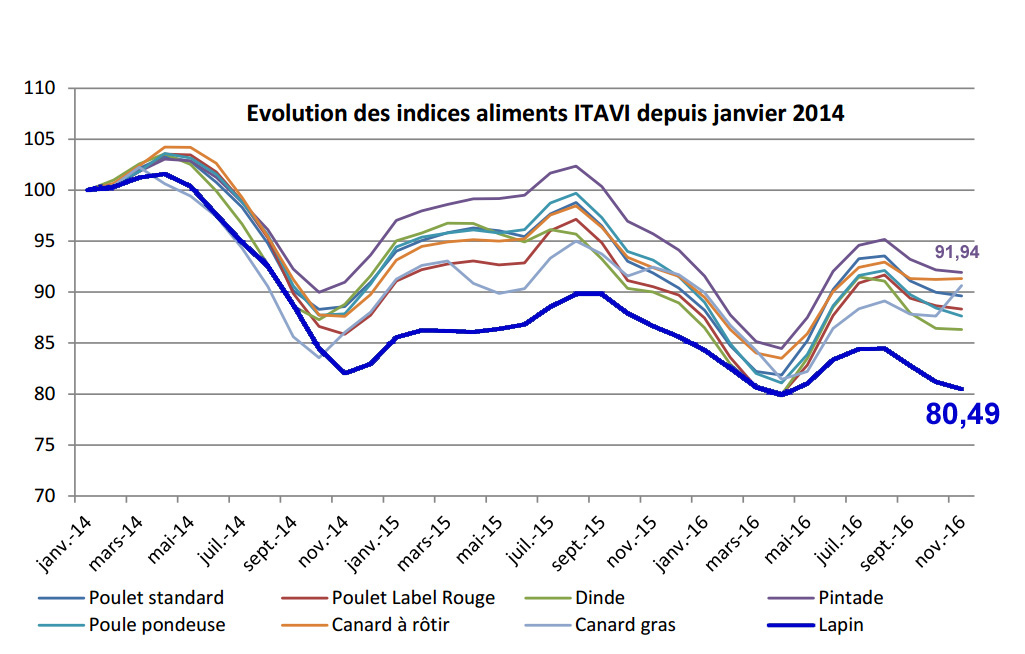

Après de forts mouvements haussiers en 2012, les prix des principales matières premières entrant dans la composition d’un aliment lapin (blé, son, luzerne, pulpe de betterave, tourteau de tournesol) retrouvent des niveaux plus modérés à partir de fin 2014. Aussi, le coût matières premières d’une formule lapin (calculé à partir des prix lissés sur 3 mois) a baissé de 12% en moyenne annuelle entre 2014 et 2015, et de 5% en moyenne pour les 8 premiers mois de 2016 par rapport à la même période en 2015.

Il nous semble important de souligner que depuis janvier 2014 (base 100) l'indice aliment lapin décroit plus rapidement que l'indice général du prix d'achat des moyens de production agricole (IPAMPA). Parallèlement, parmi les différents indices aliment calculés par l'ITAVI pour les différentes filières de sa compétence, l'indice de l'aliment lapin est celui qui a le plus baissé depuis janvier 2014 : indice 80,49 / 100 en novembre 2016 alors qu'à l'autre extrémité de la gamme, l'indice de l'aliment pintade est à 91,94 / 100 à la même date.

|

| |

|

|

1.2 - Le marché du lapin |

| |

|

1.2.1 Production

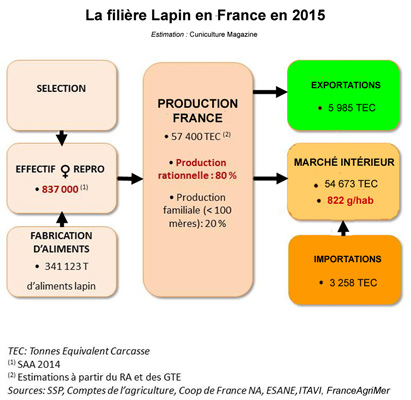

Il n’existe pas de données officielles permettant d’évaluer précisément la production de lapin en France. Néanmoins, à partir du Recensement Agricole de 2010, des données d’abattages contrôlés, des échanges internationaux et des chiffres de productivité issus des GTE, on peut estimer la production nationale à environ 57 400 tonnes de viande en 2015, contre 84 000 tonnes en 2000, soit une baisse d'environ 2% par an depuis 15 ans. En 2015, cette production a été obtenue avec environ 840 000 femelles en production, ayant consommé avec leur progéniture un peu plus de 340 000 tonnes d'aliments composés. La baisse de production est illustrée par la réduction du volume de lapins traités dans les abattoirs contrôlés : 43 400 tonnes de carcasses en 2015 contre 44 000 t en 2015. |

| |

|

Abattages contrôlés |

|

2009 |

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

%15-14 |

Millions de têtes |

35,1 |

34,7 |

34,0 |

33,2 |

31,9 |

31,7 |

31,6 |

-0,4% |

1000 t carcasses |

48,5 |

48,0 |

47,3 |

45,7 |

44,3 |

44,0 |

43,4 |

-1,4% |

Source : FranceAgriMer d'après SSP |

|

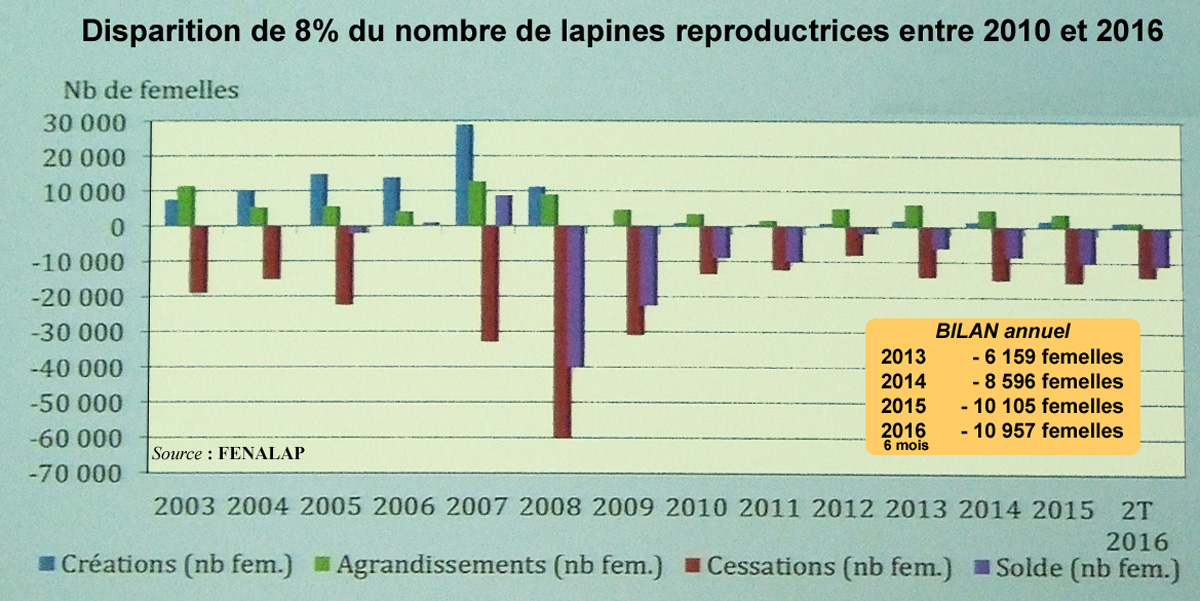

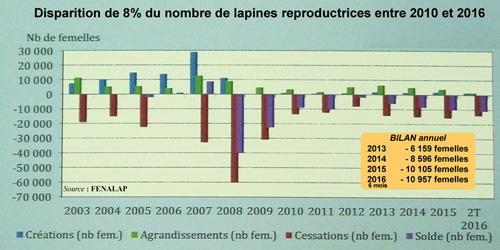

Le potentiel de production se réduit d'environ 10 000 lapines reproductrices par an

(-1,2%) |

|

| Le nombre de créations d'élevages est proche de zéro depuis 2007, et la tendance reste la même pour les 6 premiers mois de 2016. Les agrandissements d'élevage ont eu une petite embellie en 2013 avec la mise en place de plus de 5000 nouvelles femelles productrices. Mais depuis, les agrandissements sont de moins en moins nombreux et ne concernent que quelques centaines de femelle pour les 6 premirs mois de 2016. Le problème majeur de la filière est la disparition du potentiel de production liée aux cessations d'élevage : -10 105 femelles productrices en 2015 et autant pour les 6 premiers mois de 2016. |

|

|

| |

|

1.2.2 Echanges

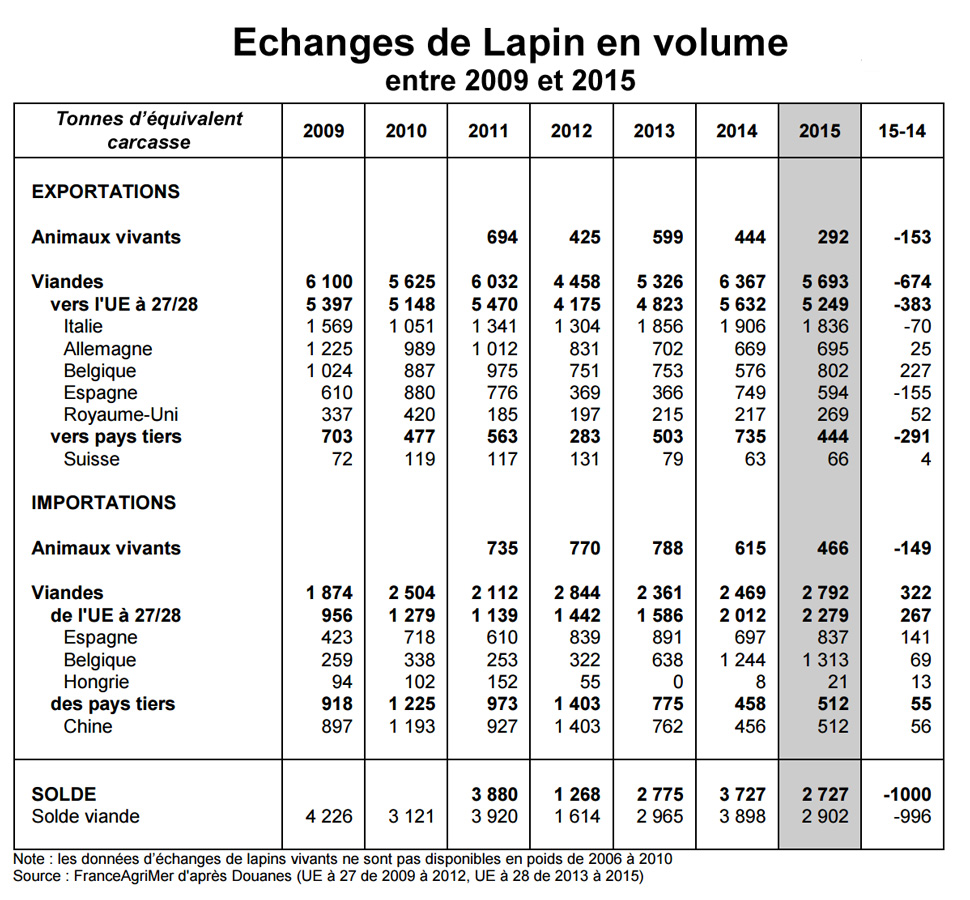

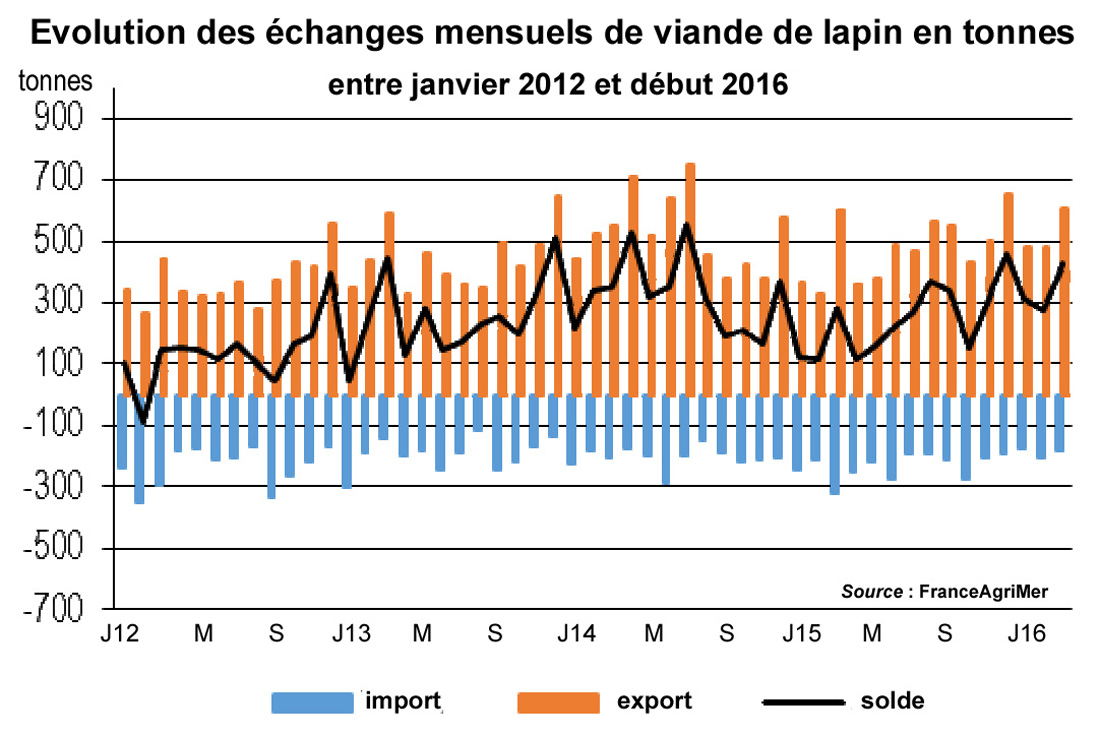

En 2015 les exportations de lapins ont porté 5 985 t (tonnes d'équivalent carcasse =TEC) dont environ 5% en vif, le reste en carcasses, soit 827 tonnes de moins qu'en 2014. Elles ont été en augmentation vers la Belgique (+39% /2014) à peu près stables vers l’Allemagne et en net repli vers les autres pays de l'UE, en particulier vers l'Espagne et l'Italie, ainsi que vers les pays tiers.

Les exportations ont porté en 2015 sur 3 258 t (+173 t / 2014) dont 14% en vif (lapins abattus en France). Ainsi, les importations affichent une hausse de 5,6% par rapport à 2014. Les principaux pays fournisseurs étaient la Belgique (40% des importations en TEC) et l'Espagne (26% des importations). Enfin, la France a importé 512 t de lapin de Chine, soit 15,7% des importations.. Ces lapins chinois congelés représentent 0,9% du marché intérieur français mais "pèsent" nettement plus sur les cours intérieurs car ils concernent le marché étroit du lapin congelé qui sert de régulateur au marché intérieur de la viande de lapin vendue en France très majoritairement en frais. |

| La France est exportatrice nette de viande de lapin |

|

|

| |

|

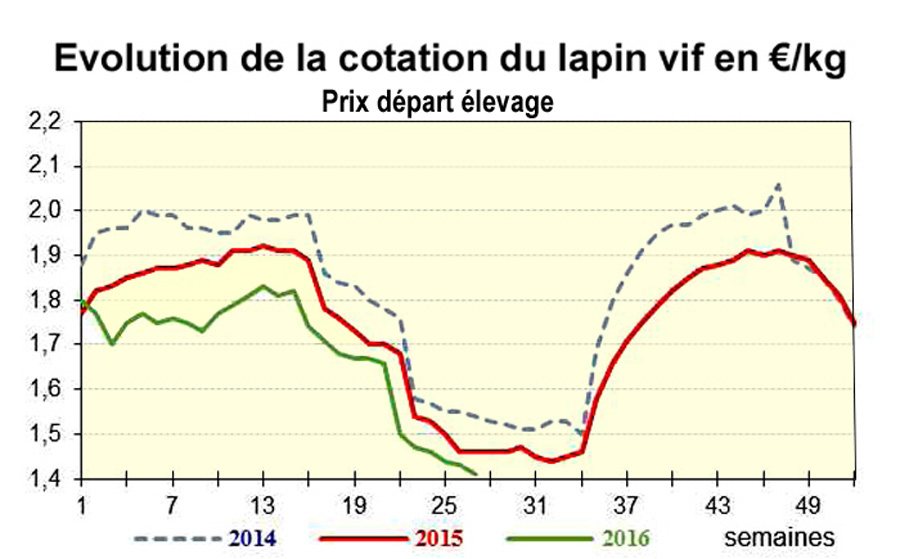

1.2.3 Cotation

Le prix moyen annuel 2015 du lapin vif départ élevage s’est établi à 1,745 €/kg (- 13 ct €/kg par rapport à 2014, soit – 7.0 %). En 2016, la cotation du lapin vif des 36 premières semaines s’établit à 1,634 €/kg, soit 6.8 centimes de baisse (– 4.0 %) par rapport à la moyenne de la même période 2015.

1.2.4 Consommation des ménages

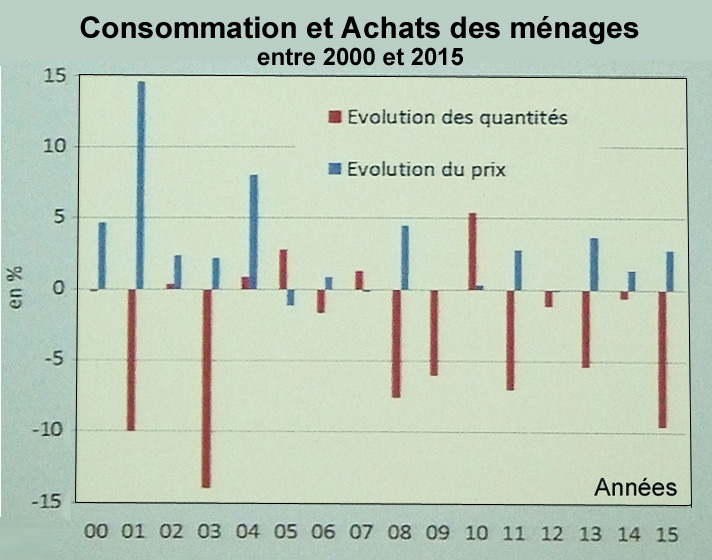

Selon les résultats de KANTAR Worldpanel, sur l’ensemble de l’année 2015, les achats de lapin ont chuté de 9.6 %. Sur les 8 premières périodes de 2016 (du 28 décembre 2015 au 7 aout 2016), les achats de lapin reculent peu, seulement de -0,2 % par rapport à la même période de 2015. La baisse affecte principalement les lapins entiers (- 13.9 %).

Le prix du lapin payé par les consommateurs continue de croître . Il est de 9,31 €/kg pour l'ensemble de l'année 2015 (+2,4% par rapport à 2014). Il augmente de 2,7% à 9.44 €/kg de carcasse sur les 7 premiers mois de 2016, la hausse touchant surtout le lapin entier ou demi. |

| Le lapin est payé de moins en moins cher aux éleveurs, mais le prix à la consommation continue à s'accroître ! |

|

|

| |

|

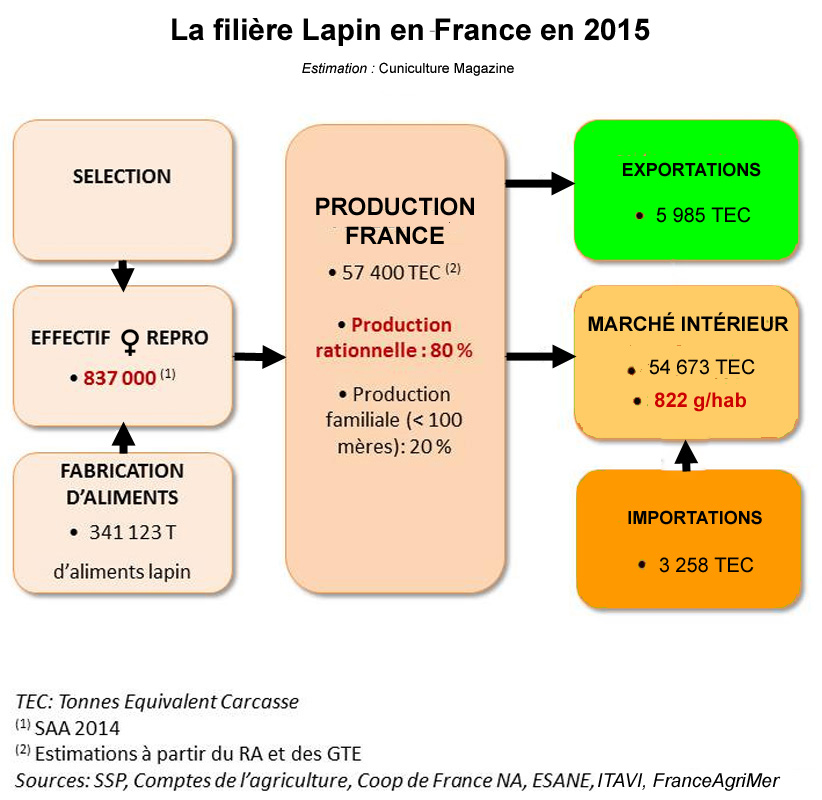

1.2.5 Estimation globale du marché du lapin en France

Le bilan global représentant la filière français est résumé sur le schéma ci-après. Pour l'élevage français, le chiffre d'affaire de la vente de l'ensemble lapins produits (un peu plus de 101 000 tonnes en vif) représente une somme de 178 millions d'Euros an plan national. La vente en France de ces lapins par les circuita de distribution represente une valeur approximative de 530 millions d'Euros. |

| |

|

|

2 - RÉSULTATS TECHNIQUES ET ÉCONOMIQUES DES ATELIERS CUNICOLES |

2.1 Amélioration des performances techniques |

| |

|

La production de lapin de chair en France est relativement homogène : plus de 90 % des élevages sont en bandes uniques, basé sur un cycle de reproduction de 42 jours, avec des lapins vendus à 72 jours à 2,47 kg vifs en moyenne. Le taux de viabilité est bon, proche de 92 % en maternité comme en engraissement

Au cours de l’année 2015, la plupart des performances techniques enregistrées en GTE pour les élevages en conduite en bandes sont similaires à celles de 2014, avec des variations de moins de 0,5%. Cependant, certains indicateurs reflètent que l’amélioration des performances observées sur les séries longues semble freinée en 2015 : -0,3 point sur le taux de mise bas (à 82.6 %) . De bonnes performances en engraissement (+0.6 points sur le taux de viabilité en engraissement, à 91.8%) permettent de balancer ces résultats. Finalement, la productivité est stable à 15.78 kg par insémination (+2 g/IA) et l’indice de consommation se dégrade légèrement à 3.34 en 2015, contre 3,31 en 2014. |

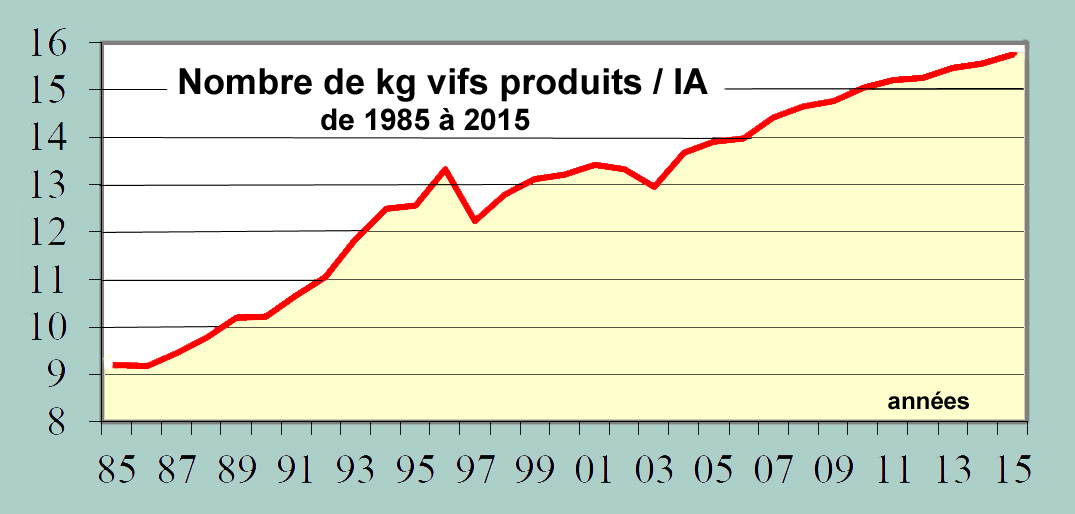

L'efficacité de la reproduction continue à progresser dans les élevages de lapins :

17,8 kg de poids vif produits par insémination |

|

|

2.2 Des résultats économiques plus nuancés |

| |

|

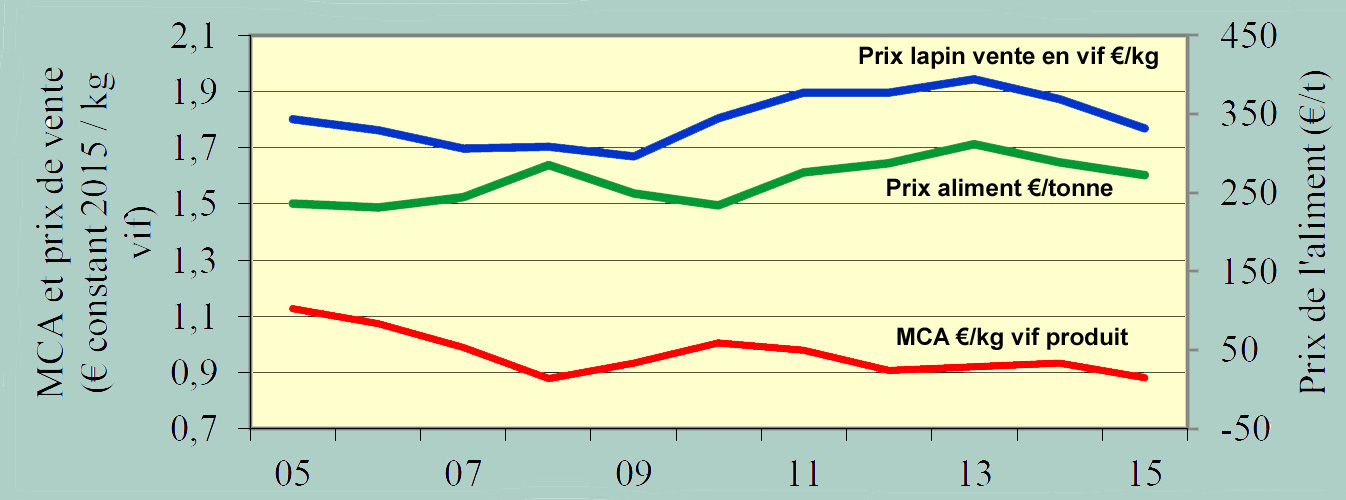

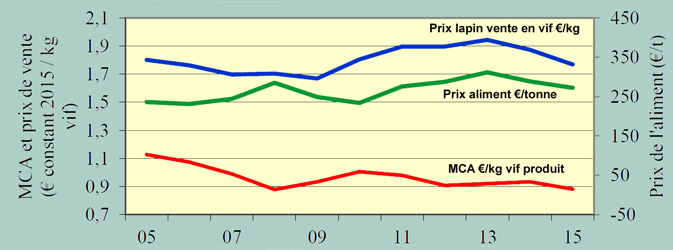

Le prix de l’aliment lapin, qui avait pénalisé les résultats des éleveurs en 2013 et 2014, retrouve un niveau plus bas en 2015, à 272 €/tonne en moyenne. Cette contraction du prix de l’aliment entre 2014 et 2015 a permis de réduire la charge alimentaire à 0,91 € / kg vif en 2015, contre 0,95 € / kg en 2014 (- 4,3 %).

Cependant, le prix de vente des lapins vifs départ élevage recule à 1.77 €/kg vif en 2015 pour les élevages en GTE, contre 1,86€ en 2014 (-4,8%). La réduction du prix de l'aliment étant plus modeste que la contraction du prix de vente des lapins, la marge sur coût alimentaire (MCA) a régressé de 5,6% à 0.88 €/kg vif produit en 2015, contre 0.93 €/kg en 2014.

|

| |

|

|

2.3 Coût de production et rémunération de l'éleveur |

| Un éleveur à plein temps a gagné tout juste le SMIC en 2015 |

|

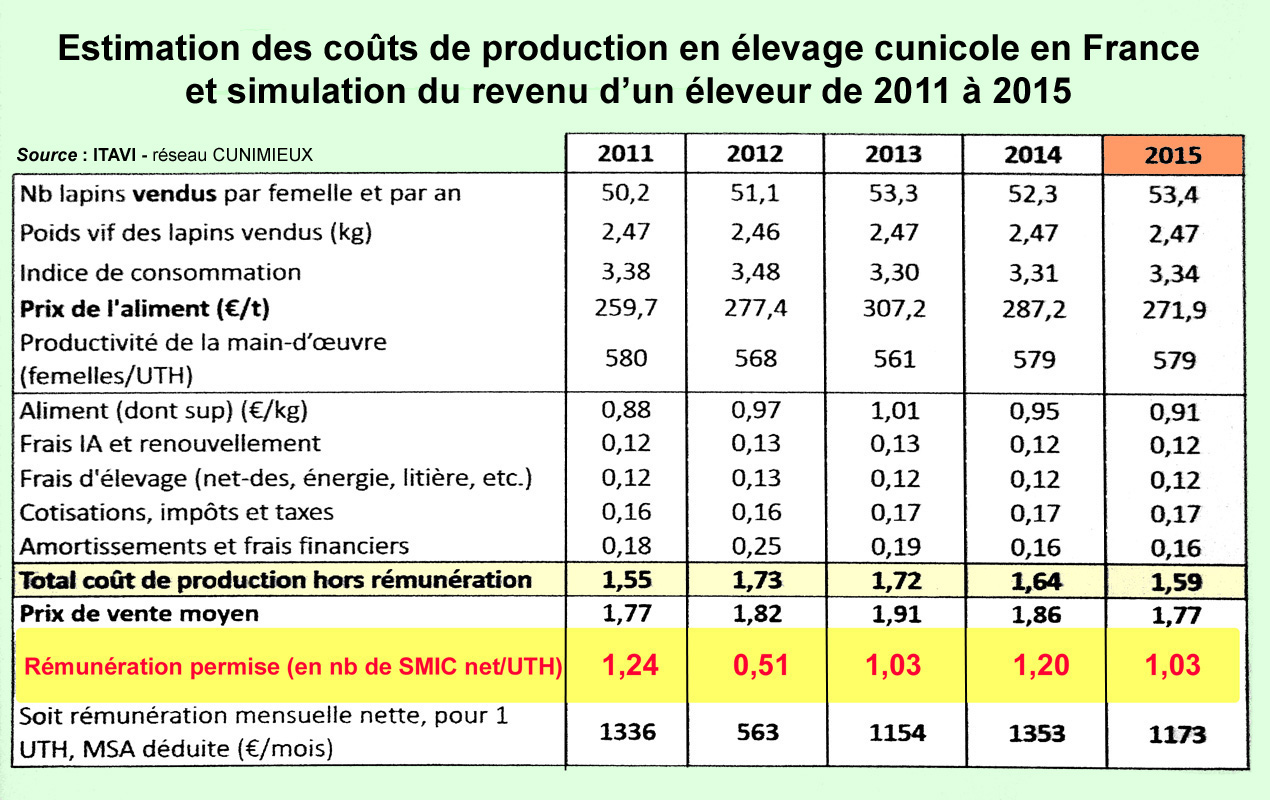

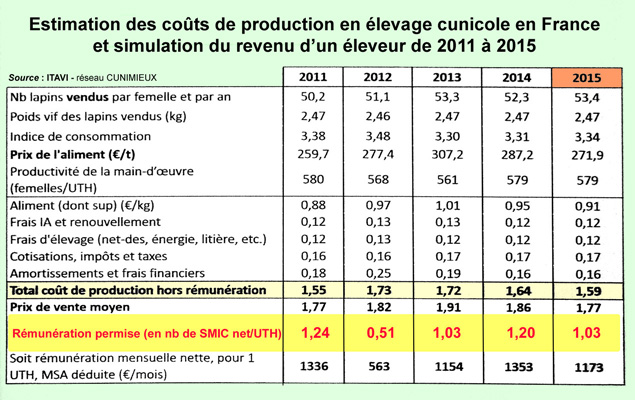

Le réseau de fermes de références CUNIMIEUX permet de compléter l’analyse économique des résultats GTE grâce à un suivi de l’ensemble des charges, y compris non-alimentaires, sur une centaine d’exploitations réparties sur toute la France. Cependant, les données les plus récentes collectées dans le cadre du réseau de fermes de références datent de 2014.

Pour évaluer les revenus en 2015, plusieurs hypothèses doivent donc être faites. Nous avons repris la méthodologie présentée par Deman & Coutelet, en 2014, qui permet de simuler un revenu moyen des éleveurs de lapins.

Le revenu des éleveurs de lapins s’est nettement dégradé au moment des épisodes de hausse des cours des matières premières (2007-2008, puis 2012). La réévaluation des prix en 2012 a permis une remontée du revenu mensuel, mais la baisse du cours du lapin affecte le revenu des éleveurs en 2015 malgré la baisse du prix de revient des lapins hors rémunération. Finalement, selon notre estimation, un éleveur travaillant à plein temps à la production des lapins (gérant 579 femelles reproductrices) a eu une rémunération nette de 1 173 € par mois (1,03 fois le SMIC) contre 1 353 € en 2014. |

| |

|

| 3 - CONCLUSION |

| |

|

En raison de la poursuite de la baisse de la consommation de lapins en France, la production continue de diminuer, ce qui se répercute sur le volume d’activité de l’ensemble des maillons de la filière. Le prix de l’aliment se stabilise en 2015 et 2016, bien en deçà des niveaux de 2013 et 2014.

Cependant, le prix payé au producteur diminue, et on note un recul du revenu des éleveurs, malgré de bonnes performances techniques. Bien que les échanges ne représentent qu’une part minime de la production nationale (les importations s’élèvent à 4,8% de la production nationale en 2015, les exportations 7,4%), la concurrence des pays voisins (Espagne, Italie, Belgique) devrait maintenir des prix bas, ces pays étant également confrontés à un recul de la consommation et, en Espagne, à la pression de certains acteurs aux outils de production compétitifs. |

| |

|

|

| |

|

Référence citée

Deman, C. et Coutelet, G., 2014, Economie de la filière cunicole, Session lapin ITAVI 2014, Pacé.

|

|